Εκατομμύρια μισθωτοί, συνταξιούχοι, επιχειρηματίες, ελεύθεροι επαγγελματίες, αγρότες και ιδιοκτήτες εκμισθούμενων ακινήτων υποχρεούνται μέχρι το τέλος του τρέχοντος έτους να έχουν καλύψει ποσοστό έως και 30% του συνολικού φετινού ετησίου πραγματικού εισοδήματός του με προσωπικά έξοδα αγοράς αγαθών και λήψης υπηρεσιών, εξοφληθέντα δια ηλεκτρονικών μέσων πληρωμής.

Την υποχρέωση αυτή πρέπει να την εκπληρώσουν για να μη χρεωθούν με επιπλέον φόρο 22%, κατά την εκκαθάριση των δηλώσεων φορολογίας εισοδήματος που θα υποβάλουν το 2021 για το φορολογικό έτος 2020.

Ενώ απομένουν πλέον στους φορολογούμενους αυτούς ελάχιστες μέρες μέχρι το τέλος του τρέχοντος φορολογικού έτους για να εκπληρώσουν την συγκεκριμένη υποχρέωση, υπάρχουν ορισμένα σημεία τα οποία πρέπει να γνωρίσουν προκειμένου να μη βρεθούν προ δυσάρεστων εκπλήξεων.

Διαβάστε έναν αναλυτικό οδηγό με τα παρακάτω 10 σημεία SOS που πρέπει να προσεχθούν ιδιαίτερα:

1. Τα ηλεκτρονικά μέσα πληρωμής, με τα οποία πρέπει να εξοφλούνται τα προσωπικά έξοδα για αγορές αγαθών και λήψη υπηρεσιών ώστε να μειωθεί ο αναλογών φόρος εισοδήματος, δηλαδή να αποφευχθεί η πληρωμή επιπλέον φόρου 22%, είναι:

α) οι χρεωστικές ή πιστωτικές κάρτες και οι προπληρωμένες κάρτες (prepaid cards),

β) η πληρωμή μέσω λογαριασμού πληρωμών Παρόχων Υπηρεσιών Πληρωμών του ν. 4537/2018 (μεταφορά πίστωσης, εντολές άμεσης χρέωσης, πάγιες εντολές, τραπεζικές ή ταχυδρομικές επιταγές),

γ) η πληρωμή μέσω ηλεκτρονικής τραπεζικής (e-banking), ηλεκτρονικού πορτοφολιού (e-wallet), paypal κ.λπ., καθώς και

δ) η καταβολή μετρητών προς Παρόχους Υπηρεσιών Πληρωμών του ν. 4537/2018 (σε γκισέ ή σε μηχάνημα easy-pay).

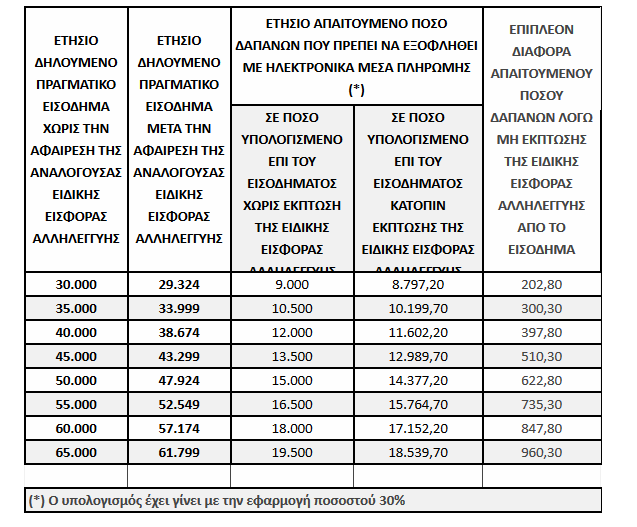

2. Το συνολικό ποσό δαπανών που απαιτείται να έχει εξοφληθεί με ηλεκτρονικά μέσα πληρωμής έως το τέλος του τρέχοντος έτους ανέρχεται σε ποσοστό 30% του φετινού πραγματικού ετησίου εισοδήματος, που προέρχεται από μισθωτή εργασία και συντάξεις, από επιχειρηματική-αγροτική δραστηριότητα και από ακίνητη περιουσία. Το απαιτούμενο αυτό ποσό δαπανών δεν μπορεί να υπερβαίνει τα 20.000 ευρώ.

3. Στις δαπάνες που λαμβάνονται υπόψη για την κάλυψη του απαιτούμενου ποσοστού περιλαμβάνονται τα περισσότερα από τα καθημερινά, μηνιαία και ετήσια έξοδα κάθε νοικοκυριού, όπως οι δαπάνες για αγορές τροφίμων, ποτών, ρούχων, παπουτσιών, κλινοσκεπασμάτων, χαρτικών ειδών, τσιγάρων, ειδών υγιεινής και καθαριότητος, για αγορές ηλεκτρικών, ηλεκτρονικών συσκευών, επίπλων και άλλων διαρκών ειδών οικιακής χρήσης, οι δαπάνες για παντός είδους υπηρεσίες επισκευών, καθώς και τα έξοδα για πληρωμές λογαριασμών ΔΕΚΟ και κοινοχρήστων, για δίδακτρα, ιατρικές επισκέψεις, ιατρικές εξετάσεις, νοσήλια και ασφάλιστρα. Εξαιρούνται οι πληρωμές για ενοίκια, δάνεια, φόρους και τέλη υπέρ του δημοσίου, καθώς και οι δαπάνες για αγορές ακινήτων, αυτοκινήτων, δικύκλων (πλην ποδηλάτων), σκαφών, αεροπλάνων, αεροσκαφών, αποταμιευτικών και επενδυτικών προϊόντων (μετοχών, ομολόγων κ.λπ.).

4. Στο πραγματικό εισόδημα βάσει του οποίου προσδιορίζεται το απαιτούμενο ποσό δαπανών που πρέπει να έχει εξοφληθεί με ηλεκτρονικά μέσα πληρωμής δεν περιλαμβάνονται το ποσό της ειδικής εισφοράς αλληλεγγύης που αναλογεί με βάση την ισχύουσα νομοθεσία, καθώς και το ποσό της διατροφής που δίνεται από τον φορολογούμενο στην διαζευγμένη σύζυγο ή στον διαζευγμένο σύζυγο ή σε εξαρτώμενο τέκνο του, εφόσον το ποσό αυτό καταβάλλεται με ηλεκτρονικά μέσα πληρωμής. Επιπλέον, στην έννοια του πραγματικού εισοδήματος δεν περιλαμβάνεται το επιπλέον εισόδημα, το οποίο προκύπτει ως “προστιθέμενη διαφορά τεκμηρίων” από την εφαρμογή των διατάξεων του Κώδικα Φορολογίας Εισοδήματος, για τα τεκμήρια διαβίωσης και απόκτησης περιουσιακών στοιχείων.

5. Σε κάθε περίπτωση κατά την οποία οι δαπάνες, που έχει πραγματοποιήσει ο φορολογούμενος εντός του 2020 για πληρωμές φόρου εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ (ανεξαρτήτως του χρόνου βεβαίωσης αυτών), για δανειακές υποχρεώσεις προσωπικές ή επαγγελματικές προς χρηματοπιστωτικά ιδρύματα (στην Ελλάδα ή στο εξωτερικό), καθώς και για ενοίκια κατοικιών, επαγγελματικής στέγης και παιδιών που σπουδάζουν, υπερβαίνουν το 60% του πραγματικού εισοδήματος, τότε το απαιτούμενο ποσοστό δαπανών περιορίζεται από το 30% στο 20%. Προϋπόθεση είναι οι ανωτέρω δαπάνες να έχουν καταβληθεί με ηλεκτρονικά μέσα πληρωμής.

6. Στην περίπτωση που έχουν κατασχεθεί οι τραπεζικοί λογαριασμοί του φορολογούμενου, το όριο των δαπανών που πρέπει να έχει εξοφλήσει με τη χρήση ηλεκτρονικών μέσων πληρωμής εντός του φορολογικού έτους περιορίζεται στις 5.000 ευρώ, ανεξαρτήτως του ύψους του ετησίου πραγματικού εισοδήματος.

7. Οι ακόλουθες κατηγορίες φορολογουμένων απαλλάσσονται από την υποχρέωση πραγματοποίησης δαπανών με ηλεκτρονικά μέσα πληρωμής:

(α) Φορολογούμενοι που ως το τέλος του εκάστοτε φορολογικού έτους έχουν συμπληρώσει το 70ό έτος της ηλικίας τους.

(β) Άτομα με ποσοστό αναπηρίας 80% και άνω.

(γ) Όσοι βρίσκονται σε δικαστική συμπαράσταση.

(δ) Οι φορολογικοί κάτοικοι αλλοδαπής, που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

(ε) Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή. Στην έννοια της αλλοδαπής περιλαμβάνονται τόσο τα κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ., όσο και οι τρίτες χώρες (π.χ. ΗΠΑ).

(στ) Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.

(ζ) Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

(η) Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους, σύμφωνα με την ισχύουσα νομοθεσία.

(θ) Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

(ι) Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

(ια) Όσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.

(ιβ) Οι φυλακισμένοι.

8. Σε περίπτωση υποβολής κοινής δήλωσης φορολογίας εισοδήματος από συζύγους, όπου καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε εκ των δύο συζύγων, το τυχόν πλεονάζον ποσό δύναται κατά τον προσδιορισμό του φόρου εισοδήματος να μεταφερθεί στον άλλον σύζυγο ή στο άλλο μέρος ενός συμφώνου συμβίωσης για τυχόν κάλυψη του απαιτούμενου ποσού δαπανών.

Στην κοινή δήλωση, όταν ένας εκ των δυο συζύγων ή των μερών ενός συμφώνου συμβίωσης ανήκει στα πρόσωπα των περιπτώσεων για τα οποία δεν απαιτείται η πραγματοποίηση δαπανών με ηλεκτρονικά μέσα πληρωμής και εφόσον πραγματοποιεί δαπάνες με ηλεκτρονικά μέσα πληρωμής, τότε το δηλωθέν ποσό των δαπανών του δύναται κατά τον προσδιορισμό του φόρου να μεταφερθεί στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών.

9. Σε περίπτωση που δεν καλυφθεί το απαιτούμενο ποσό δαπανών με ηλεκτρονικά μέσα πληρωμής τότε ο φόρος που προκύπτει, σύμφωνα με την ισχύουσα νομοθεσία, προσαυξάνεται κατά το 22% της διαφοράς μεταξύ του απαιτούμενου και του δηλωθέντος (πραγματοποιηθέντος) ποσού δαπανών με ηλεκτρονικά μέσα πληρωμής.

10. Οι τράπεζες αποστέλλουν στην ΑΑΔΕ τα στοιχεία για τις δαπάνες που έχουν εξοφλήσει οι πελάτες τους-φυσικά πρόσωπα με ηλεκτρονικά μέσα πληρωμής εντός εκάστου φορολογικού έτους. Ειδικότερα, οι τράπεζες αποστέλλουν:

(α) Όλες τις συναλλαγές με πιστωτικές, χρεωστικές και προπληρωμένες κάρτες – με εξαίρεση τις προπληρωμένες κάρτες στις οποίες πιστώνεται το Κοινωνικό Επίδομα Αλληλεγγύης (ΚΕΑ) – για αγορές αγαθών και λήψεις υπηρεσιών που πραγματοποιούνται προς επαγγελματικούς λογαριασμούς στην Ελλάδα και στην Ευρωπαϊκή Ένωση. Στις περιπτώσεις των πιστωτικών καρτών, εάν η συναλλαγή έχει γίνει σε δόσεις, λαμβάνεται υπόψη η ημερομηνία εκκαθάρισης του ποσού της κάθε δόσης.

(β) Όλες τις συναλλαγές για αγορές αγαθών και λήψεις υπηρεσιών που πραγματοποιήθηκαν, με χρέωση του τραπεζικού τους λογαριασμού και πίστωση του επαγγελματικού λογαριασμού επιχείρησης ή ελεύθερου επαγγελματία, εφόσον ο συγκεκριμένος λογαριασμός έχει δηλωθεί από την επιχείρηση ή τον ελεύθερο επαγγελματία στην ειδική εφαρμογή της ΑΑΔΕ που είναι διαθέσιμη στην ακόλουθη ηλεκτρονική διεύθυνση:

http://www.aade.gr/epicheireseis/phorologikes-yperesies/epaggelmatikos-logariasmos

Σύμφωνα με την ισχύουσα νομοθεσία, οι επιχειρήσεις και οι ελεύθεροι επαγγελματίες υποχρεούνται να δηλώσουν το σύνολο των επαγγελματικών λογαριασμών τους.

Ειδικά για τις πληρωμές μέσω τραπεζικού λογαριασμού, τα στοιχεία που αποστέλλονται υπολογίζονται με βάση τους επαγγελματικούς λογαριασμούς που έχουν καταχωρηθεί στη σχετική εφαρμογή της ΑΑΔΕ και αφορούν αναδρομικά όλες τις συναλλαγές του έτους αναφοράς, εφόσον ο δικαιούχος έχει δηλώσει στην εφαρμογή της ΑΑΔΕ ότι ο επαγγελματικός λογαριασμός ισχύει για όλη την οικονομική χρήση του έτους αναφοράς (π.χ. 2020, 2021, κ.λπ).

Η μείωση του φόρου (γνωστή και ως ‘χτίσιμο αφορολόγητου’) επιτυγχάνεται με συναλλαγές που έγιναν ηλεκτρονικά με επιχειρήσεις ή ελεύθερους επαγγελματίες που έχουν δηλώσει έναν ή περισσότερους επαγγελματικούς λογαριασμούς στην Ανεξάρτητη Αρχή Δημοσίων Εξόδων (ΑΑΔΕ), σύμφωνα με την ισχύουσα νομοθεσία.

Εάν κάποια επιχείρηση ή ελεύθερος επαγγελματίας δεν έχει δηλώσει επαγγελματικό λογαριασμό στην ΑΑΔΕ, τότε οι συναλλαγές για αγορές αγαθών και λήψεις υπηρεσιών που πραγματοποιήθηκαν στην Ελλάδα, με χρέωση του τραπεζικού λογαριασμού του φορολογούμενου και πίστωση του επαγγελματικού λογαριασμού της συγκεκριμένης επιχείρησης ή του συγκεκριμένου ελεύθερου επαγγελματία δεν θα περιλαμβάνονται στις πληροφορίες που αποστέλλουν οι τράπεζες στην ΑΑΔΕ. Ωστόσο, μπορούν να προσμετρηθούν για την μείωση του φόρου του φορολογούμενου εφόσον αυτός τις δηλώσει με δική του πρωτοβουλία στα σχετικά πεδία της φορολογικής δήλωσης. Το ίδιο ισχύει και για όλες τις συναλλαγές για αγορές αγαθών και λήψεις υπηρεσιών που πραγματοποιούνται με χρήση τραπεζικής επιταγής ή μέσω της καταβολής μετρητών προς Παρόχους Υπηρεσιών Πληρωμών του ν. 4537/2018 (σε γκισέ ή σε μηχάνημα easy-pay) αφού οι τράπεζες δεν γνωρίζουν σε αυτές τις περιπτώσεις τον ΑΦΜ κάθε πληρωτή/δικαιούχου της μείωσης του φόρου.

Σε κάθε περίπτωση, ο φορολογούμενος θα μπορεί να δηλώσει στην ΑΑΔΕ επιπλέον δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών, οι οποίες έχουν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής. Τα σχετικά πεδία στη δήλωση του Ε1 (κωδικοί 049 και 050) θα είναι «ανοικτά», προκειμένου ο φορολογούμενος να μπορεί να δηλώσει επιπλέον δαπάνες.

11. Για την απόδειξη της εξόφλησης με ηλεκτρονικά μέσα πληρωμής των δαπανών για αγορές αγαθών και λήψεις υπηρεσιών, γίνεται δεκτό κάθε πρόσφορο μέσο όπως, κατάσταση κίνησης τραπεζικού λογαριασμού (bank statement) ή αντίγραφο κίνησης τραπεζικού λογαριασμού, αποδεικτικά κατάθεσης ή εξόφλησης, αντίγραφο εκτύπωσης της συναλλαγής από το τερματικό μηχάνημα (POS) κ.λπ, δίχως να απαιτείται η συλλογή αποδείξεων.

Τα έγγραφα (π.χ. κατάσταση κίνησης τραπεζικού λογαριασμού) που αποδεικνύουν την εξόφληση της δαπάνης για απόκτηση αγαθών και λήψη υπηρεσιών, φυλάσσονται από τους φορολογούμενους μέχρι την παραγραφή του δικαιώματος της ΑΑΔΕ για έλεγχο της αρχικής δήλωσης.

Πηγή: money-money.gr