Κομμάτι- κομμάτι συμπληρώνεται το παζλ της μείωσης της εισφοράς αλληλεγγύης, η οποία σύμφωνα με το πλάνο θα ξεκινήσει στο δεύτερο εξάμηνο.

Φυσικά, αναγκαία προϋπόθεση είναι να πάρει σάρκα και οστά ο σχεδιασμός επί χάρτου, δηλαδή να «τρέξει» η οικονομία με τους προσδοκώμενους ρυθμούς, να αποδώσουν οι ψηφισμένες φοροελαφρύνσεις στην εισπραξιμότητα των φόρων και να μην έχουμε κλυδωνισμούς στο εξωτερικό περιβάλλον.

Ο Μητσοτάκης προανήγγειλε την μείωση της εισφοράς αλληλεγγύης

Μιλώντας χθες το βράδυ σε εκδήλωση του Ελληνοαμερικανικού Επιμελητηρίου, ο Κ. Μητσοτάκης έβαλε ένα ακόμα κομματάκι σε αυτό το παζλ, προαναγγέλλοντας για μια ακόμα φορά τη μείωση της εισφοράς αλληλεγγύης, αλλά χωρίς «κόφτη».

«Είναι μία πολύ συγκεκριμένη δική μου δέσμευση, γιατί πρέπει να κάνουμε και τη μισθωτή εργασία πιο ανταγωνιστική. Πρέπει να ελαφρύνουμε την επιβάρυνση στα μεσαία και στα υψηλά εισοδήματα, διότι αν δεν το κάνουμε αυτό θα υπονομεύουμε την ίδια την ανταγωνιστικότητα της ελληνικής οικονομίας», σημείωσε χαρακτηριστικά, βάζοντας επί της ουσίας στο συρτάρι τα όποια σενάρια για μείωση της έκτακτης εισφοράς έως ένα ύψος εισοδήματος.

Εισφορά αλληλεγγύης: Σε ποιους άξονες θα γίνουν οι κινήσεις για την μείωση

Οι κινήσεις μπορούν να γίνουν πάνω σε δύο άξονες: 1) αύξηση του αφορολογήτου της εισφοράς, από τις 12.000 ευρώ που είναι σήμερα, στις 20.000 ευρώ ή στις 25.000 ευρώ και μείωση των συντελεστών για τα επόμενα κλιμάκια, η οποία θα «σβήνει» όσο ανεβαίνει το εισόδημα 2) μεγάλη μείωση συντελεστή στη ζώνη 12.000- 20.000 ευρώ και μικρότερη στα επόμενα κλιμάκια.

Όπως σημειώνουν πηγές του οικονομικού επιτελείου, η συζήτηση είναι ακόμα πρόωρη, καθώς θα πρέπει να υπάρχουν ασφαλή στοιχεία για την εκτέλεση του Προϋπολογισμού πριν ληφθεί η όποια απόφαση.

Σκέψεις για αναδρομική μείωση της εισφοράς αλληλεγγύης

Ακριβώς σε αυτήν τη λογική εντάσσεται η σκέψη ακόμα και για αναδρομική μείωση της εισφοράς αλληλεγγύης, στα εισοδήματα του 2019, τα οποία θα φορολογηθούν εντός του 2020. Σε αυτήν την περίπτωση, επειδή το βάρος για τον Προϋπολογισμό θα είναι διπλό- και χαμηλότερος φόρος εισοδήματος κατά την εκκαθάριση και χαμηλότερα έσοδα από τη μηνιαία παρακράτηση- οι μειώσεις θα είναι χαμηλότερες. Τα περιθώρια παρεμβάσεων στην εισφορά αλληλεγγύης δεν είναι, άλλωστε, απεριόριστα, καθώς έχει προαναγγελθεί και η περαιτέρω μείωση του ΕΝΦΙΑ, με αποτέλεσμα να υπολογίζεται ότι σε πρώτη φάση μπορεί να μπει «ψαλίδι» γύρω στα 250 εκατ. Ευρώ.

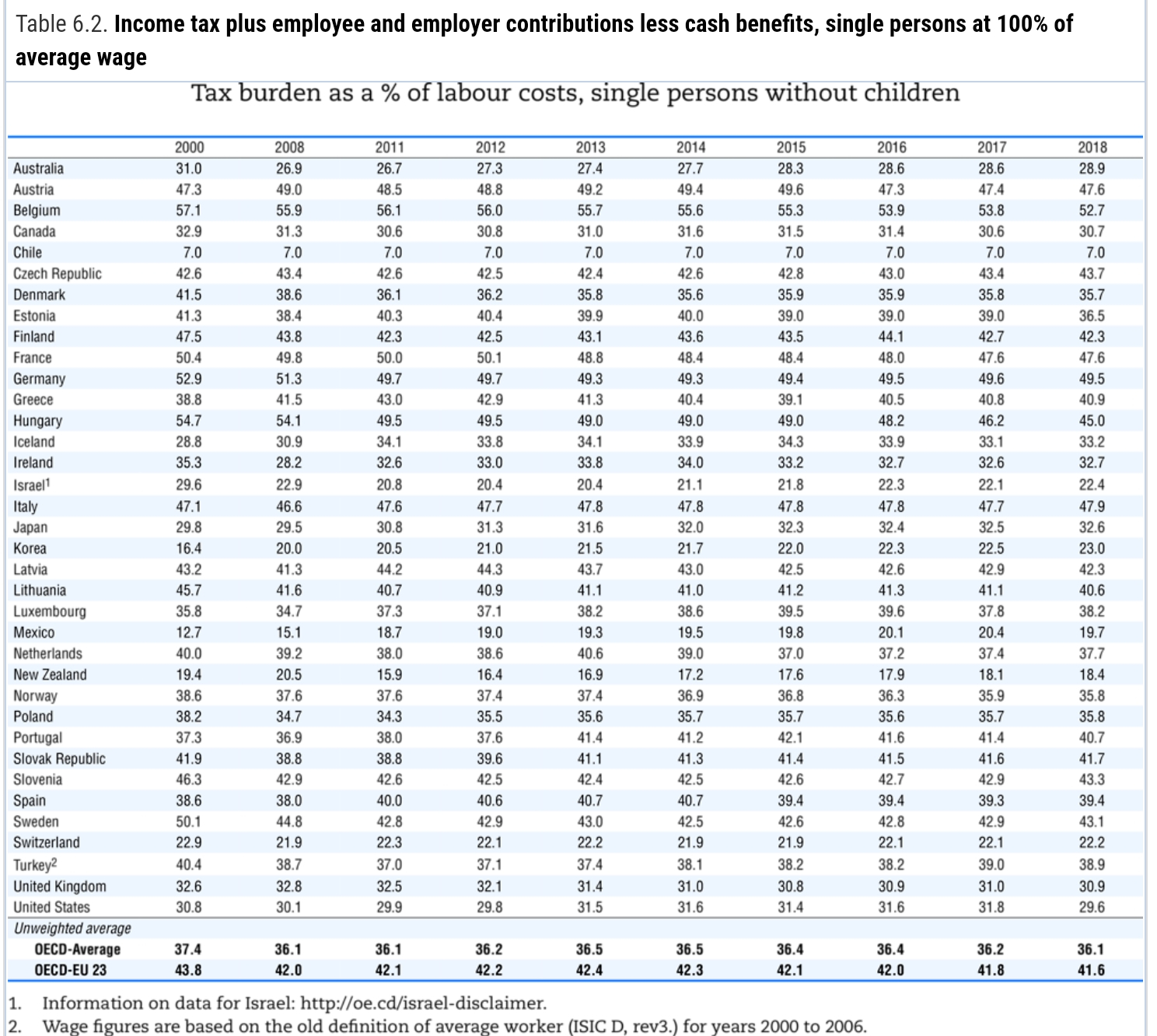

Όπως προκύπτει από τα στοιχεία του ΟΟΣΑ, το σύνολο φόρων και εισφορών στις αποδοχές ενός φορολογούμενου με μέσο εισόδημα, ανέρχεται στο 40,9%, χωρίς βέβαια την ανάλογη ανταποδοτικότητα.

Σύμφωνα με πρόσφατη μελέτη του ΣΕΒ, η Ελλάδα φορολογεί υψηλά την εργασία και κυρίως πολύ προοδευτικά – για το λόγο αυτό η επιβάρυνση, σε σύγκριση με τις άλλες χώρες, αυξάνει τόσο γρήγορα όσο αυξάνει το εισοδηματικό κλιμάκιο. Για παράδειγμα, για καθαρές ετήσιες αποδοχές 20.000 ευρώ, το Ελληνικό κράτος «αφαιρεί» από τους μισθωτούς, μέσω φόρων και εισφορών, κατά μέσο όρο το 44% από το ποσό που πληρώνει ο εργοδότης. Μόνο 6 ευρωπαϊκές χώρες αφαιρούν περισσότερο. Η εξαγγελία μείωσης της ειδικής εισφοράς αλληλεγγύης μετατοπίζει την επιβάρυνση από φόρους και εισφορές στην περίπτωση αυτή στην 11η υψηλότερη θέση της ανάμεσα σε 26 κράτη μέλη, πάντα άνω του μέσου όρου. Για να είναι ανταγωνιστικό το ποσοστό επιβάρυνσης με φόρους και εισφορές επί του κόστους του εργοδότη θα έπρεπε να είναι γύρω στο 35%.

Πηγή: iefimerida.gr