Ρυθμίσεις που αναμορφώνουν τη φορολογία των αυτοκινήτων ιδιωτικής χρήσης προβλέπει μεταξύ άλλων το νομοσχέδιο του υπουργείου Οικονομικών που δόθηκε σε δημόσια διαβούλευση.

Παράλληλα προβλέπει κίνητρα σε αλλοδαπούς συνταξιούχους να μεταφέρουν τη φορολογική κατοικία τους στην Ελλάδα, την απαλλαγή των αγροτών από το τέλος επιτηδεύματος για τα εισοδήματα που θα δηλώσουν φέτος, και κούρεμα προσαυξήσεων για εξώδικη επίλυση φορολογικών διαφορών.

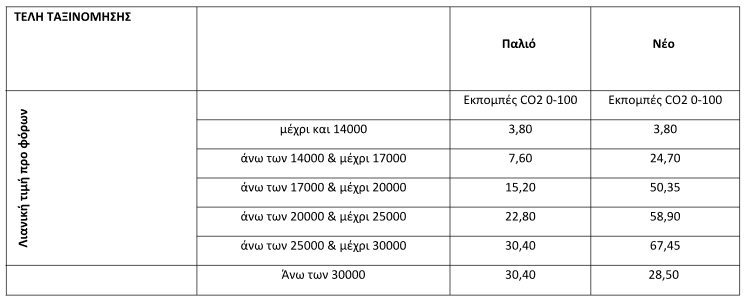

Οι μειώσεις στα τέλη ταξινόμησης

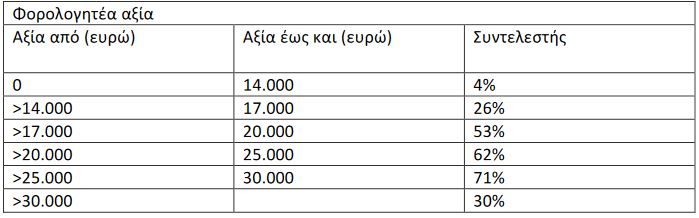

Με την προτεινόμενη διάταξη αναμορφώνεται και εξορθολογίζεται το καθεστώς φορολογίας των επιβατικών και φορτηγών οχημάτων ιδιωτικής χρήσης. Η ρύθμιση εντάσσεται στο πλαίσιο της ευρύτερης κυβερνητικής πολιτικής για την ανανέωση του υφιστάμενου στόλου αυτοκινήτων και την προώθηση μη ρυπογόνων οχημάτων νέας τεχνολογίας. Ειδικότερα, καθιερώνεται νέο σύστημα προοδευτικής φορολόγησης επιβατικών αυτοκινήτων και αναμορφώνονται σε συνάρτηση με την παλαιότητα του οχήματος αναλογικότερα οι προσαυξήσεις οι οποίες επιβάλλονται με βάση την αντιρρυπαντική τεχνολογία EURO.

Παράλληλα μειώνεται περαιτέρω το τέλος ταξινόμησης υβριδικών αυτοκινήτων, χαμηλών ρύπων, ήτοι με εκπομπές ρύπων CO2 έως 50 γρ/χλμ, ενώ διατηρείται η απαλλαγή του 50% του αναλογούντος τέλους ταξινόμησης για υβριδικά αυτοκίνητα με περισσότερους ρύπους, καθώς και η πλήρης απαλλαγή για τα ηλεκτροκίνητα ΕΙΧ. Με τον τρόπο αυτό μειώνεται το αναλογούν τέλος ταξινόμησης για την πλειοψηφία των οχημάτων και ευνοείται η ταξινόμηση νεότερων αυτοκινήτων, λαμβανομένης υπόψη και της ανάγκης τόνωσης της σχετικής αγοράς.

Τέλος, καταργείται η υφιστάμενη πρόβλεψη για τη δυνατότητα φορολόγησης μεταχειρισμένων οχημάτων με πρώτη κυκλοφορία στην ΕΕ πριν από την 01.06.2016, με βάση το προϊσχύον καθεστώς φορολόγησης (ιστορικό τέλος), η πρακτική εφαρμογή της οποίας δημιούργησε πολλές και μεγάλες καθυστερήσεις κατά τη διαδικασία εκτελωνισμού οχημάτων.

Με μεταβατική διάταξη και αναφορικά με τα οχήματα για τα οποία εκκρεμεί αίτηση προς εξέταση ενώπιον της σχετικής Επιτροπής Ιστορικού Τέλους Ταξινόμησης,παρέχεται εναλλακτικά,η δυνατότητα επιλογής ταξινόμησης με τις νέες διατάξεις.

Με το παλιό σύστημα, αν η λιανική τιμή ξεπερνούσε το «κατώφλι» αξίας, ο ανώτερος συντελεστής εφαρμοζόταν από το ευρώ. Για παράδειγμα, σε Ι.Χ. με λιανική τιμή προ φόρων 26.000 ευρώ, εφαρμοζόταν ο συντελεστής 30,40% από το πρώτο ευρώ και τα τέλη ταξινόμησης διαμορφώνονταν σε 7.904 ευρώ.

Με το νέο σύστημα, οι συντελεστές εφαρμόζονται κλιμακωτά, όπως στη κλίμακα φόρου εισοδήματος. Έτσι, για το ίδιο Ι.Χ. λιανικής τιμής προ φόρων 30.000 ευρώ, τα τέλη ταξινόμησης διαμορφώνονται, πλέον, σε 532 + 741 + 1.510,50 + 2.945 + 285 = 6.013,50 ευρώ

Τι άλλο προβλέπει το νομοσχέδιο του ΥΠΟΙΚ

Ειδικότερα το νομοσχέδιο προβλέπει εκτός των άλλων:

1. Κίνητρα σε αλλοδαπούς συνταξιούχους: Με συντελεστή 7% θα φορολογείται αυτοτελώς κάθε χρόνο και για 10 χρόνια το εισόδημα που αποκτούν στο εξωτερικό οι αλλοδαποί συνταξιούχοι οι οποίοι θα επιλέξουν να μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα. Με την καταβολή του φόρου αυτού εξαντλείται κάθε φορολογική υποχρέωση του φυσικού προσώπου για το εισόδημα αυτό. Για να υπαχθεί ο αλλοδαπός συνταξιούχος σε εναλλακτικό τρόπο φορολόγησης, για το εισόδημα που προκύπτει στην αλλοδαπή, θα πρέπει να ισχύουν σωρευτικά οι εξής προϋποθέσεις:

α) να μην ήταν φορολογικός κάτοικος Ελλάδας τα προηγούμενα πέντε από τα έξι έτη πριν από τη μεταφορά της φορολογικής κατοικίας του στην Ελλάδα, και

β) να μεταφέρει τη φορολογική του κατοικία από κράτος με το οποίο είναι σε ισχύ συμφωνία διοικητικής συνεργασίας στον τομέα της φορολογίας με την Ελλάδα.

Ο φόρος με συντελεστή 7 % καταβάλλεται κάθε φορολογικό έτος σε μία δόση μέχρι την τελευταία εργάσιμη ημέρα του μηνός Ιουλίου και δεν συμψηφίζεται με άλλες φορολογικές υποχρεώσεις ή τυχόν πιστωτικά υπόλοιπα του προσώπου που έχει υπαχθεί στον εναλλακτικό τρόπο φορολόγησης. Η αίτηση μεταφοράς της φορολογικής κατοικίας με υπαγωγή στον εναλλακτικό τρόπο φορολόγησης εισοδήματος που προκύπτει στην αλλοδαπή κατά το παρόν άρθρο υποβάλλεται στη Φορολογική Διοίκηση από το φυσικό πρόσωπο συνταξιούχο μέχρι τις 31 Μαρτίου του εκάστοτε φορολογικού έτους. Εντός εξήντα ημερών από την υποβολή της αίτησης, η Φορολογική Διοίκηση εξετάζει την αίτηση και εκδίδει απόφαση, με την οποία την εγκρίνει ή την απορρίπτει. Ειδικά για τις αιτήσεις μεταφοράς φορολογικής κατοικίας που θα υποβληθούν εντός του έτους 2020, η προθεσμία υποβολής της σχετικής αίτησης ορίζεται στις 30.09.2020. Οι διατάξεις έχουν εφαρμογή και για τα φυσικά πρόσωπα που πληρούν τις προϋποθέσεις και έχουν ήδη μεταφέρει τη φορολογική τους κατοικία στην Ελλάδα εντός του προηγούμενου φορολογικού έτους. Στην περίπτωση αυτή ο φόρος καταβάλλεται εντός τριάντα ημερών από την έγκριση της αίτησης του φορολογουμένου σύμφωνα με την παρούσα. Η εφαρμογή του μέτρου αρχίζει από το επόμενο φορολογικό έτος για το οποίο υποβάλλεται η αίτηση του φυσικού προσώπου για την υπαγωγή του στις διατάξεις του παρόντος και λήγει μετά το πέρας δέκα φορολογικών ετών. Η υπαγωγή στις διατάξεις του παρόντος άρθρου δεν μπορεί να παραταθεί πέραν των 10 ετών.

2. Απαλλαγή αγροτών από το τέλος επιτηδεύματος: Για το φορολογικό έτος 2019 εξαιρούνται από την υποχρέωση καταβολής του τέλους επιτηδεύματος οι αγρότες κανονικού καθεστώτος για τους οποίους έχουν παρέλθει τα πρώτα πέντε έτη από την ημερομηνία τήρησης βιβλίων και ένταξής τους στο κανονικό καθεστώς ΦΠΑ.».

3. Δωρεάν παροχή μετοχών σε εργαζόμενους. Με συντελεστή 15% θα φορολογείται η υπεραξία που θα αποκομίζει ο εργαζόμενος από την πώληση των μετοχών που θα του παρέχει δωρεάν η επιχείρηση. Επίσης ειδικά για το φορολογικό έτος 2020 προβλέπεται η απαλλαγή από τη φορολογία εισοδήματος των εργαζομένων των διατακτικών εσωτερικού τουρισμού συνολικής αξίας 300 ευρώ που παρέχονται από τους εργοδότες τους.

4. Εξπρές εξώδικη επίλυση φορολογικών διαφορών με κούρεμα προσαυξήσεων και προστίμων έως 75%. Με στόχο την αποσυμφόρηση των δικαστηρίων από τον τεράστιο όγκο εκκρεμών φορολογικών υποθέσεων συστήνεται στη Γενική Γραμματεία Φορολογικής Πολιτικής και Δημόσιας Περιουσίας, Επιτροπή Εξώδικης Επίλυσης Φορολογικών Διαφορών. Ο φορολογούμενος σε εκκρεμείς ενώπιον του Συμβουλίου της Επικρατείας και των τακτικών διοικητικών Δικαστηρίων διαφορές από πράξη επιβολής φόρου ή προστίμων μπορεί να υποβάλει αίτηση ενώπιον της Επιτροπής με αίτημα την εξώδικη επίλυση της διαφοράς. Η αίτηση υποβάλλεται ηλεκτρονικά έως τις 31 Δεκεμβρίου 2020. Το αίτημα μπορεί να αφορά μόνο σε υποθέσεις που εκκρεμούν και δεν έχουν συζητηθεί, ενώπιον του Συμβουλίου της Επικρατείας και των τακτικών διοικητικών δικαστηρίων ως τις 30 Οκτωβρίου 2020. Αίτημα μπορεί να υποβληθεί και για εκκρεμείς έως τις 30 Οκτωβρίου 2020 ενώπιον της Διεύθυνσης Επίλυσης Διαφορών φορολογικές διαφορές από πράξεις επιβολής φόρου ή προστίμων, εφόσον αυτές καταστούν εκκρεμείς, ενώπιον των τακτικών διοικητικών δικαστηρίων έως τις 31 Δεκεμβρίου 2020. Η εξέταση των αιτήσεων εξώδικης επίλυσης ολοκληρώνεται το αργότερο έως τις 28 Μαΐου 2021 και τα πρακτικά εξώδικης επίλυσης εκδίδονται έως τις 31 Ιουλίου 2021. Αιτήσεις που δεν εξετάστηκαν μέχρι τις 28 Μαΐου 2021, θεωρείται ότι απορρίφθηκαν σιωπηρά. Για όσο διάστημα η υπόθεση εκκρεμεί ενώπιον των Επιτροπών, η δίκη ενώπιον του Συμβουλίου της Επικρατείας ή του αρμοδίου τακτικού διοικητικού δικαστηρίου αναστέλλεται. Με την επίλυση της διαφοράς και εφόσον καταβληθεί από το φορολογούμενο ποσοστό τουλάχιστον 30% του κύριου φόρου που οφείλεται, εντός 5 εργασίμων ημερών από την υπογραφή του συμβιβασμού το ποσό της οφειλής καταβάλλεται σε έως 24 δόσεις και παρέχεται έκπτωση των αναλογούντων πρόσθετων φόρων, τόκων, προσαυξήσεων και προστίμων ως εξής:

- 75% εάν καταβληθεί σε 1 δόση

- 65% για 2-4 δόσεις

- 55% για 5 -8 δόσεις

- 50% για 9-12 δόσεις

- 45% για 13-16 δόσεις

- 40% για 17 – 20 δόσεις

- 35% για 21 -24 δόσεις.

Η καταβολή των ανωτέρω δόσεων δεν επιβαρύνεται με τόκο, τέλος χαρτοσήμου ή οποιοδήποτε άλλο ποσό.

Πηγή: iefimerida.gr