Μύλος με τις ασφαλιστικές εταιρείες: Το ράλι τιμών στα συμβόλαια και η παρέμβαση της κυβέρνησης

14 Ιανουαρίου 2025

Η κυβέρνηση «μαζεύει» τις αυξήσεις στα ασφάλιστρα ζωής – υγείας και προειδοποιεί ότι αν δεν συνετιστούν θα προχωρήσει σε πλαφόν στα τιμολόγια που χρεώνουν – Την τελευταία τριετία έχουν «φουσκώσει» έως και 45% τις τιμές, αποκομίζοντας καθαρά κέρδη €780 εκατ.

Χαλινάρι θέλει να τραβήξει η κυβέρνηση στις πρακτικές των ασφαλιστικών εταιρειών, με τις οποίες την τελευταία τριετία έχουν φουσκώσει έως και 45% τις τιμές σε ασφαλιστήρια συμβόλαια υγείας, ενώ τώρα κάποιες εξ αυτών αρχίζουν να αναπροσαρμόζουν προς τα πάνω και αυτά της προστασίας της περιουσίας έναντι φυσικών καταστροφών στον απόηχο του μέτρου για μείωση του ΕΝΦΙΑ 20% στα ασφαλισμένα ακίνητα. Κι αυτό διότι η μάχη κατά της ακρίβειας κινδυνεύει να χαθεί στον τομέα των υπηρεσιών, όπου συνεχίζουν να καλπάζουν οι τιμές την ώρα που οι εταιρείες «αυγατίζουν» τα κέρδη.

Συγκεκριμένα, την τελευταία τριετία τα καθαρά κέρδη των ασφαλιστικών εταιρειών φτάνουν τα 780 εκατ. ευρώ. Στο πλαίσιο αυτό, εντάσσεται και η νομοθετική παρέμβαση που εξήγγειλε την περασμένη Παρασκευή ο υπ. Ανάπτυξης Τάκης Θεοδωρικάκος, που θα αντιμετωπίζει συνολικά το μεγάλο πρόβλημα των τεράστιων αυξήσεων στα ασφάλιστρα υγείας αλλά και την προειδοποίησή του στις ασφαλιστικές εταιρείες «να πάρουν πίσω ή να μην ενεργοποιήσουν» έως τη νέα χρονιά που θα ισχύσει το νέο καθεστώς, τις μεγάλες αναπροσαρμογές τιμών που έχουν κοινοποιήσει στους πελάτες τους τόσο στα διά βίου συμβόλαια υγείας όσο και στα ετήσια, που μαζί ξεπερνούν τα 950.000 συνολικά. Αντ’ αυτού, να υπάρξει διαβούλευση για μια προσαρμογή μονοψήφιου ποσοστού. Σε διαφορετική περίπτωση, όπως λέει και στο «ΘΕΜΑ», θα ακολουθήσει δυναμική κυβερνητική παρέμβαση, μην αποκλείοντας ακόμα και την επιβολή πλαφόν.

Ο υπουργός Ανάπτυξης Τάκης Θεοδωρικάκος

Ερευνα στις κλινικές

Την ίδια ώρα επίκειται η ολοκλήρωση της έρευνας που έχει ξεκινήσει η Επιτροπή Ανταγωνισμού στην αγορά των ιδιωτικών νοσοκομείων προκειμένου να διαπιστωθεί αν υπάρχει πρόβλημα ανταγωνισμού που κρατάει ψηλά τις τιμές, όπως καταγγέλλουν οι ασφαλιστικές εταιρείες.

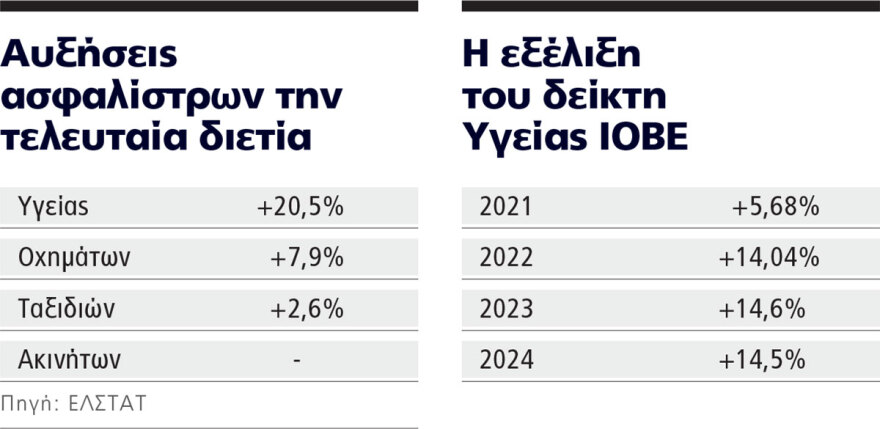

Η νομοθετική παρέμβαση, που θα προετοιμαστεί από τα συναρμόδια υπουργεία Ανάπτυξης, Οικονομικών, Υγείας και κατόπιν διαβούλευσης με την ΤτΕ και την Επιτροπή Ανταγωνισμού, θα έχει ως κεντρική αλλαγή την κατάργηση του δείκτη Υγείας του ΙΟΒΕ ως βάση για τις αυξήσεις που θα μπορούν να κάνουν οι ασφαλιστικές εταιρείες στα διά βίου ασφαλιστήρια συμβόλαια ζωής και υγείας, τα οποία σήμερα είναι 255.000. Εναν δείκτη με βάση τον οποίο πέρυσι έγιναν αυξήσεις στα ασφάλιστρα υγείας 20% στα διά βίου συμβόλαια και περίπου 9% στα ετησίως ανανεούμενα και φέτος έχουν ανακοινωθεί 15% και 8% αντίστοιχα!

Από το 2026, όπως ανακοίνωσε ο υπουργός, θα έχει ετοιμαστεί και θα τεθεί σε ισχύ δείκτης που θα καταρτίζει η Ελληνική Στατιστική Αρχή, ο οποίος και θα λειτουργεί περίπου ως δείκτης πληθωρισμού των ιδιωτικών υπηρεσιών υγείας και με βάση αυτόν πλέον θα γίνεται η όποια αναπροσαρμογή στα συμβόλαια. Σύμφωνα με πληροφορίες, θα εξεταστεί το ενδεχόμενο ο νέος δείκτης να καλύπτει και τα ετήσια συμβόλαια ώστε να μην παρατηρηθεί το φαινόμενο να μετριαστούν οι αυξήσεις στα διά βίου συμβόλαια και την ίδια ώρα να αυξάνονται υπέρμετρα τα ετήσια, με άλλα λόγια απλά να γίνει μετατόπιση του ήδη αυξημένου κόστους που καταβάλλουν οι ασφαλισμένοι!

Σύμφωνα με την ηγεσία του υπουργείου Ανάπτυξης, η αλλαγή της βάσης επί της οποίας θα δικαιολογούνται οι αυξήσεις στα ασφάλιστρα θα φέρει σημαντικές μεταβολές μειώνοντας σημαντικά το κόστος που σήμερα φτάνει το +15% ετησίως με βάση μια πολύπλοκη φόρμουλα στην οποία είχε καταλήξει ο ΙΟΒΕ και στην οποία προσμετρούνταν όχι μόνο το κόστος των υπηρεσιών στα ιδιωτικά νοσηλευτήρια και το ύψος των αποζημιώσεων αλλά και η ηλικία των ασφαλισμένων. Ολα με στοιχεία που κοινοποιούσαν οι ίδιες οι ασφαλιστικές.

Οι ασφαλιστικές εταιρείες «πετούν το μπαλάκι» στις ιδιωτικές κλινικές, κατηγορώντας τες για αυξήσεις στις δαπάνες υγείας, που αφορούν σε καινοτόμες επεμβάσεις και νοσήλια, για αναίτιες υπερτιμολογήσεις και για προκλητική παροχή υπηρεσιών, καταγγελίες που ερευνώνται από την Επιτροπή Ανταγωνισμού

Συγκριτικά, το 2023 ο δείκτης Υγείας που καταρτίζει σήμερα η ΕΛΣΤΑΤ και αφορά κυρίως τις μεταβολές τιμών στις δημόσιες δομές, όπου βέβαια οι χρεώσεις είναι διαφορετικές, ήταν στο +3,55% και το 2022 5,61%!

Η κατάργηση του δείκτη Υγείας του ΙΟΒΕ και η αντικατάστασή του με αντίστοιχο της ΕΛΣΤΑΤ αποτελεί και μια δημόσια παραδοχή ότι η τελευταία ρύθμιση που είχε κάνει το υπουργείο Ανάπτυξης το 2020, όταν και νομιμοποίησε τον σχετικό δείκτη, επιτρέποντας μάλιστα στις ασφαλιστικές εταιρείες για μονομερείς πράξεις, ήταν λανθασμένη.

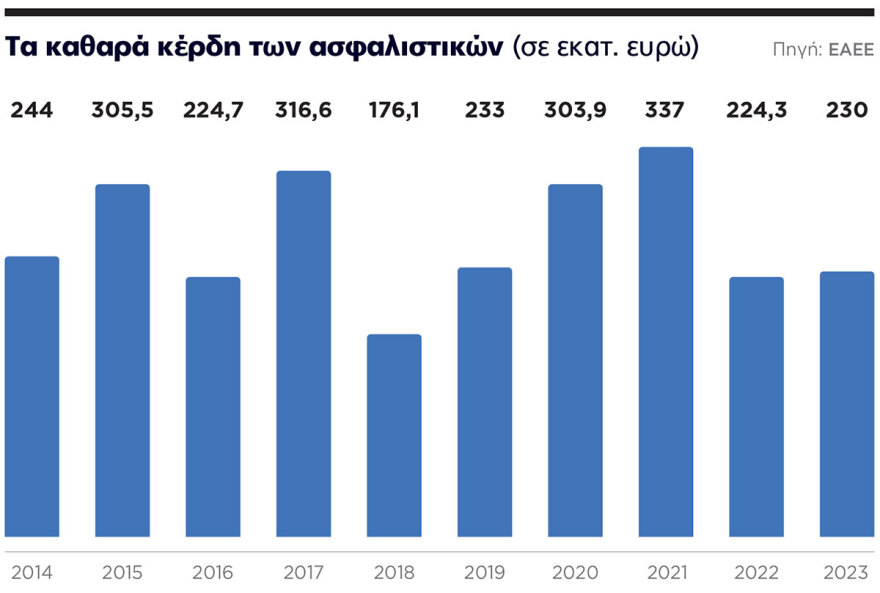

Μάλιστα τότε τόσο η Επιστημονική Επιτροπή της Βουλής όσο και ο Συνήγορος του Καταναλωτή προειδοποιούσαν ευθέως για τις επιπλοκές που μπορούσαν να δημιουργηθούν και, κυρίως, για το ότι έμεναν απροστάτευτοι οι ασφαλισμένοι στις διαθέσεις των εταιρειών που έπρεπε να μειώσουν την έκθεσή τους στα κοστοβόρα για τις ίδιες παλαιά, διά βίου συμβόλαια. Κάτι που τελικά βοήθησε και στην κερδοφορία τους, η οποία το 2023 ήταν 230 εκατ. ευρώ, το 2022 224,3 εκατ. ευρώ και το 2021 337 εκατ. ευρώ.

Σύμφωνα με πληροφορίες, στη νομοθετική παρέμβαση που θα ετοιμαστεί θα συμπεριληφθεί, επίσης, η υποχρεωτική κοινοποίηση κρίσιμων στοιχείων απ’ όλες τις ασφαλιστικές εταιρείες προκειμένου να δημιουργηθεί ένα παρατηρητήριο τιμών στο οποίο κάθε πολίτης θα μπορεί να συντρέχει για να βλέπει τις τιμές που ισχύουν στα βασικά συμβόλαια ανά κατηγορία.

Μάλιστα, πρόθεση του υπουργείου Ανάπτυξης είναι το παρατηρητήριο να ισχύσει για κάθε κλάδο ασφάλισης προκειμένου να υπάρξει συνολικά διαφάνεια και να μπορεί ο καταναλωτής εύκολα να συγκρίνει. Θεωρεί, δε, ότι με αυτόν τον τρόπο θα τονωθεί περισσότερο ο ανταγωνισμός, όπως εξάλλου έχει συμβεί στην κατηγορία της ασφάλισης οχημάτων με τη λειτουργία των ψηφιακών πλατφορμών σύγκρισης τιμών.

Τι ζητούν οι ασφαλιστικές

Από εκεί και έπειτα θα ακολουθήσει και γύρος διαβουλεύσεων προκειμένου να εξεταστούν και άλλες δράσεις με τις οποίες θα μπορούσαν να υπάρξουν παρεμβάσεις που θα περιόριζαν το κόστος των ασφαλιστήριων συμβολαίων. Από την πλευρά τους, οι ασφαλιστικές εταιρείες μέσω της Ενωσης Ασφαλιστικών Εταιρειών Ελλάδος ήδη έχει καταθέσει ένα υπόμνημα με το οποίο θέτει πέντε προτάσεις προς τα συναρμόδια υπουργεία προκειμένου να αντιμετωπιστεί το ζήτημα.

Πρώτον, ενίσχυση του ανταγωνισμού στον χώρο της υγείας μέσω απλοποίησης του πλαισίου για τη δημιουργία νέων ιδιωτικών νοσοκομείων. Δεύτερον, γενίκευση της εφαρμογής των διαγνωστικά ομοιογενών ομάδων (Diagnostic-related group – DRGS) και στον ιδιωτικό τομέα, ανεξαρτήτως του ποιος πληρώνει (ΕΟΠΥΥ, ασφαλιστικές εταιρείες, ιδιώτης).

Με άλλα λόγια έναν τιμοκατάλογο για κάθε πράξη. Τρίτον, επανεξέταση του υψηλού συντελεστή ΦΠΑ 24% στις ιδιωτικές υπηρεσίες υγείας. Τέταρτον, επέκταση της απαλλαγής των ασφαλίστρων υγείας από τον φόρο 15% σε όλες τις ηλικίες ή τουλάχιστον στις ηλικίες άνω των 65 ετών (η κυβέρνηση είχε θεσμοθετήσει την απαλλαγή από τον φόρο για την ασφάλιση ανηλίκων). Και, πέμπτον, σύμπραξη ∆ημόσιου και Ιδιωτικού Τομέα (Σ∆ΙΤ) μέσω συνεργασίας των ασφαλιστικών εταιρειών με δημόσια νοσοκομεία προς όφελος των πολιτών, των ασφαλισμένων και των εσόδων του κράτους.

Αυξήσεις και στα σπίτια

Βέβαια το μεγάλο πρόβλημα μπορεί να εστιάζει σήμερα στα συμβόλαια υγείας, εντούτοις υπάρχουν φωνές που ζητούν παρεμβάσεις και δικλίδες αναφορικά με την τιμολογιακή αναπροσαρμογή που κάνουν οι ασφαλιστικές εταιρείες και τις άλλες κατηγορίες ασφάλισης. Μάλιστα, το τελευταίο διάστημα παρατηρείται το εξής φαινόμενο: η μία μετά την άλλη οι εταιρείες να κοινοποιούν αναπροσαρμογή των ασφαλίστρων τους στα συμβόλαια προστασίας κατοικίας από φυσική καταστροφή.

Κι αυτό άρχισε να καταγράφεται αμέσως μετά την ανακοίνωση της κυβέρνησης για την ενεργοποίηση κινήτρου ώστε οι πολίτες να ασφαλίσουν τις περιουσίες τους έναντι φυσικής καταστροφής με μείωση του ΕΝΦΙΑ κατά 20% για τα ασφαλισμένα ακίνητα, κάτι που εξόφθαλμα δείχνει την πρόθεση των εταιρειών να καρπωθούν τελικά οι ίδιες το κίνητρο που θεσμοθετεί η κυβέρνηση. Μια κοντόφθαλμη κίνηση που πλήττει τελικά την ίδια την «ασφαλιστική πίστη» που δεν λαμβάνει σοβαρά υπόψη της τις μεγάλες προοπτικές που ανοίγονται πλέον για τον ίδιο τον κλάδο.

Η ηγεσία του υπουργείου Ανάπτυξης δηλώνει, πάντως, ότι θα εξεταστεί και το συγκεκριμένο ζήτημα παραπέμποντας για πιθανές ρυθμίσεις στη νομοθετική παρέμβαση που θα προετοιμαστεί. Για το συγκεκριμένο θέμα αναμένεται με ενδιαφέρον και η νομοθετική πρωτοβουλία που έχει ανακοινώσει το ΠΑΣΟΚ για την αγορά, με δεδομένο πλέον ότι η κατάσταση με τις υπέρογκες ανατιμήσεις στα ασφάλιστρα υγείας προκαλεί πλέον την πολιτική αντιπαράθεση.

Και όχι άδικα, μια και την τελευταία τριετία παρατηρείται μια τεκτονική αλλαγή στην αγορά με φόντο τα όσα συμβαίνουν με τα συμβόλαια υγείας, όπου οι εταιρείες ξεκάθαρα κατευθύνουν τους ασφαλισμένους στα ετησίως ανανεούμενα ασφαλιστήρια συμβόλαια, στα οποία και θεωρούν ότι είναι ελεύθερες να διαμορφώνουν κάθε έτος, χωρίς περιορισμούς, τα ασφάλιστρα και τις παροχές των συμβολαίων. Υπολογίζεται, δε, ότι κάθε χρόνο περίπου ένας στους οκτώ ασφαλισμένους αναγκαστικά παύει το ιδιωτικό πρόγραμμα υγείας, με τις υπέρογκες αυξήσεις στα παλιά συμβόλαια να έχουν δημιουργήσει ένα ξεκάθαρο ρεύμα προς τη φθηνότερη λύση του ετήσιου συμβολαίου, το οποίο όμως προβλέπει και λιγότερες παροχές – αποζημιώσεις.

Το 2018 τα διά βίου συμβόλαια ήταν 350.000. Σύμφωνα με τα επίσημα στοιχεία της ΕΑΕΕ, το 2023 είχαν μειωθεί σε 255.000, ενώ άλλα περίπου 740.000 ανανεώνονται ετησίως. Ωστόσο τα παλιά συμβόλαια έχουν τη μερίδα του λέοντος στις αποζημιώσεις. Συγκεκριμένα, από τις συνολικές αποζημιώσεις, ύψους 483 εκατ. ευρώ, που καταβλήθηκαν το 2023 για τα ατομικά συμβόλαια υγείας, το 50% -και συγκεκριμένα 240,1 εκατ. ευρώ- κατευθύνθηκαν στα ισόβια ασφαλιστικά προγράμματα!

Πρόκειται για τα παλιά νοσοκομειακά προγράμματα, δηλαδή αυτά που πωλούνταν τη δεκαετία του 2000 έως και το 2015 και τα οποία συνοδεύονταν από μια ασφάλιση ζωής, δηλαδή μια ισόβια κάλυψη. Για τον λόγο αυτόν, δηλαδή επειδή ήταν συμπληρωματικά προγράμματα στη βασική ισόβια κάλυψη ζωής, τα προγράμματα αυτής της κατηγορίας ονομάζονται ισόβια και η ασφαλιστική εταιρεία δεν μπορεί να τα αποσύρει από την αγορά. Η συντριπτική πλειονότητα των ασφαλιστικών εταιρειών έχει πάψει, μάλιστα, να πουλάει τέτοια προγράμματα.

Νοσοκομειακές καλύψεις

Οι αυξήσεις στα ασφαλιστήρια συμβόλαια και για τις δύο κατηγορίες αποτελούν μόνιμη διελκυστίνδα μεταξύ ασφαλισμένων και εταιρειών και αποδίδονται στις υψηλές αποζημιώσεις που υποχρεώνονται κάθε χρόνο να πληρώνουν οι ασφαλιστικές εταιρείες για νοσοκομειακές καλύψεις που απορροφούν το 94% του κόστους των αποζημιώσεων.

Οι ασφαλιστικές εταιρείες πετούν το μπαλάκι στις ιδιωτικές κλινικές, κατηγορώντας τες για αυξήσεις στις δαπάνες υγείας που αφορούν σε καινοτόμες επεμβάσεις και νοσήλια, για αναίτιες υπερτιμολογήσεις και για προκλητική παροχή υπηρεσιών, δηλαδή για πληθώρα αχρείαστων σε πολλές περιπτώσεις εξετάσεων ή άσχετες με το είδος της ασθένειας εξετάσεων, προκειμένου να αυξηθεί το κόστος νοσηλείας.

Η κατάσταση στην αγορά υπηρεσιών υγείας ελέγχεται, πάντως, σήμερα από την Επιτροπή Ανταγωνισμού προκειμένου να διαπιστωθεί αν η αλλαγή του χάρτη της αγοράς έχει οδηγήσει και σε επιπλοκές του ανταγωνισμού. Από την άλλη πλευρά, οι εκπρόσωποι των ιδιωτικών κλινικών απορρίπτουν τις αιτιάσεις των ασφαλιστικών εταιρειών, τονίζοντας ότι οι αυξήσεις στους τιμοκαταλόγους που κοινοποιούν στις ασφαλιστικές εταιρείες δεν έχουν υπερβεί το 3% φέτος.

Επίσης κάνουν λόγο για μεγάλες χρονικές καθυστερήσεις στις αποπληρωμές τους, οι οποίες στις περισσότερες περιπτώσεις ξεπερνούν και τον έναν χρόνο, φτάνοντας έως και τους 18 μήνες! Επίσης κατηγορούν τις ασφαλιστικές εταιρείες ότι βάζουν κόφτη σε καινοτόμες επεμβάσεις.

Σε κάθε περίπτωση, η πραγματικότητα είναι ότι υπάρχουν αρκετές στρεβλώσεις στο ιδιωτικό σύστημα υγείας, οι οποίες μάλιστα αποτυπώνονται και στην τελευταία ετήσια έκθεση του Health Care Cost Institute, το οποίο τοποθετεί την Ελλάδα στις πλέον ακριβές χώρες της Ευρώπης για μια σειρά χειρουργικών επεμβάσεων. Σύμφωνα με την έκθεση, το μέσο κόστος για μια επέμβαση χολής στα ελληνικά ιδιωτικά νοσηλευτήρια χρεώνεται στις ασφαλιστικές εταιρείες 7.713 ευρώ, όταν το αντίστοιχο κόστος στην Ελβετία είναι 7.948 ευρώ, στην Ισπανία 3.510 ευρώ και στη Γερμανία 6.508 ευρώ.

Ο κατάλογος με τις αποκλίσεις είναι μακρύς και, μεταξύ αυτών, περιλαμβάνει θεραπείες, όπως η επέμβαση σκωληκοειδίτιδας που στοιχίζει στην Ελλάδα 6.860 ευρώ, όταν στην Ελβετία το κόστος είναι 6.992 ευρώ, στην Ισπανία 2.136 ευρώ και στη Γερμανία 3.796 ευρώ. Στην έκθεση περιγράφονται και άλλες συχνές ιατρικές επεμβάσεις και το μέσο κόστος τους. Ενδεικτικά, για στεφανιαία παράκαμψη με καρδιακό καθετηριασμό (ο αριθμός των ημερών νοσηλείας που καλύπτονται από τις ασφαλιστικές κυμαίνεται από 18 ημέρες έως 10 ημέρες) κοστίζει στην Ελλάδα 32.400 ευρώ, δηλαδή λίγο ακριβότερα από την Ελβετία (32.000 ευρώ), στη Γερμανία 17.000 ευρώ και στην Ισπανία 13.800 ευρώ.

Οσον αφορά το μέσο κόστος για μια στεφανιαία αγγειοπλαστική σε ιδιωτικό νοσοκομείο, η Ελλάδα και πάλι βρίσκεται στην ίδια θέση με την Ελβετία, στα 9.183 ευρώ, όταν στην Ισπανία το κόστος είναι 8.280 ευρώ και στη Γερμανία μόλις 3.658 ευρώ. Για χειρουργική επέμβαση αποκατάστασης ισχίου η Ελβετία είναι ακριβότερη (15.615 ευρώ), όμως το κόστος στην Ελλάδα (10.200) παραμένει υψηλότερο από τη Γερμανία (7.292 ευρώ) και την Ισπανία (6.638 ευρώ).

Η καισαρική τομή στα ελληνικά ιδιωτικά νοσοκομεία διαμορφώνεται στα 5.881 ευρώ, στην Ελβετία στα 7.668 ευρώ, στη Γερμανία στα 3.573 ευρώ και στην Ισπανία στα 2.712 ευρώ. Αντίστοιχα, ο φυσιολογικός τοκετός στη χώρα μας κοστίζει 4.659 ευρώ, στην Ελβετία 5.436 ευρώ, στη Γερμανία 2.361 ευρώ και στην Ισπανία 1.774 ευρώ. Για μια επέμβαση καταρράκτη που δεν απαιτεί διανυκτέρευση, η Ελλάδα είναι πρωταθλήτρια στην τιμή με 2.636 ευρώ, η Ελβετία ακολουθεί με 1.832 ευρώ, η Γερμανία με 790 ευρώ και η Ισπανία με 1.740 ευρώ.

Καταγγελίες

Οι άδικες πρακτικές που μετέρχονται, όμως, πολλές ασφαλιστικές φαίνονται από τις αυξανόμενες καταγγελίες των καταναλωτών στη Γενική Γραμματεία Προστασίας του Καταναλωτή, τον Συνήγορο του Καταναλωτή αλλά και τις καταναλωτικές Οργανώσεις, όπως την ΕΚΠΟΙΖΩ (Ενωση Καταναλωτών η Ποιότητα της Ζωής). Κάποιοι «γενναίοι» θα κινηθούν και δικαστικά, αλλά με τους ρυθμούς που κινείται η Δικαιοσύνη δημιουργείται ένα εχθρικό περιβάλλον.

«Οι καταγγελίες σε βάρος των ασφαλιστικών εταιρειών που δέχεται ο Συνήγορος του Καταναλωτή σημειώνουν κατακόρυφη αύξηση, με κύριο αίτημα τον έλεγχο και την ακύρωση καταχρηστικών αυξήσεων στα ασφάλιστρα, ενώ παράλληλα παρατηρείται η τάση από πλευράς των ασφαλιστικών εταιρειών να εγκαταλείπουν σταδιακά τα ισόβια ασφαλιστήρια ζωής και να τα αντικαθιστούν με ετήσια συμβόλαια», αναφέρει στην ετήσια έκθεση για το 2023 ο Συνήγορος του Καταναλωτή, την οποία παρέδωσε στον πρόεδρο της Βουλής πριν από λίγους μήνες.

Σύμφωνα με την ΕΚΠΟΙΖΩ, τα σημαντικότερα προβλήματα και οι καταγγελίες των καταναλωτών έχουν να κάνουν με την αναπροσαρμογή των ασφαλίστρων με χαρακτηριστικότερη την κατάσταση με τα διά βίου συμβόλαια υγείας, την έλλειψη προσυμβατικής ενημέρωσης από πιστοποιημένους ασφαλιστικούς διαμεσολαβητές (κυρίως στα επενδυτικά και συνταξιοδοτικά προγράμματα), την άρνηση αποζημίωσης με προσχηματικά επιχειρήματα και αθέμιτες εμπορικές πρακτικές με παραπλάνηση των καταναλωτών σε σχέση με προσφερόμενα προγράμματα.

Σύμφωνα με την Ενωση, «οι ασφαλιστικές εταιρείες πολλές φορές επικαλούνται προσχηματικά επιχειρήματα προκειμένου ο καταναλωτής να μην αποζημιωθεί ως προς την κάλυψη χειρουργικών επεμβάσεων ή διαγνωστικών εξετάσεων. Για παράδειγμα, συχνά επικαλούνται ότι τα υλικά των επεμβάσεων δεν περιλαμβάνονται στη λίστα παροχών που καλύπτουν, με αποτέλεσμα να αποζημιώνουν μόνο ένα μέρος αυτών, ενώ ο ασφαλισμένος είχε εξαρχής ενημερώσει για την επέμβαση χωρίς η ασφαλιστική να εκφράσει κάποια αντίρρηση. Επίσης, δίνουν προφορική μόνο προέγκριση και μετά την επέμβαση την αναιρούν κ.τ.λ.».

Ο Συνήγορος του Καταναλωτή, μεταξύ των πετυχημένων υποθέσεων διαμεσολάβησης της Αρχής κατά το έτος, παραθέτει την περίπτωση καταβολής σε ασφαλισμένη της προβλεπόμενης αποζημίωσης λόγω γυναικολογικής επέμβασης, την οποία αποζημίωση η εταιρεία καθυστερούσε με το πρόσχημα της προσκόμισης ιατρικής εξέτασης που όμως δεν υφίστατο.

Στο ίδιο πλαίσιο, πολλές εταιρείες εφαρμόζουν αποκλεισμούς από νέα ασφάλιση υγείας όταν πλέον ο ασφαλισμένος φτάσει σε κάποιο συγκεκριμένο όριο ηλικίας. Για παράδειγμα, σε υπόθεση που ήρθε σε γνώση του «ΘΕΜΑτος», 55χρονος που συμπλήρωσε ήδη 30 χρόνια σε συμβόλαιο υγείας, του οποίου μάλιστα σοβαρή χρήση δεν έκανε, επί της ουσίας αποκλείστηκε από την ανανέωσή του καθώς η υψηλή πίεση που είχε και η αυξημένη χοληστερίνη δεν απέτρεπαν την κάλυψη βασικών προβλημάτων υγείας, όπως τα καρδιαγγειακά!

Επίσης, σύμφωνα με την ΕΚΠΟΙΖΩ, είναι συχνό φαινόμενο, ιδίως στα επενδυτικά και συνταξιοδοτικά προγράμματα, η έλλειψη προσυμβατικής ενημέρωσης από τους πιστοποιημένους ασφαλιστικούς διαμεσολαβητές. Η συγκεκριμένη πολιτική έχει ως αποτέλεσμα οι καταναλωτές να μη λαμβάνουν γνώση εκ των προτέρων για τους όρους και το περιεχόμενο της σύμβασης, αλλά και τους μελλοντικούς κινδύνους.

H οργάνωση καταγγέλλει και το φαινόμενο της επιλεκτικής ασφάλισης. Σε σχετική υπόθεση που έφτασε εις γνώση του «ΘΕΜΑτος», ασφαλισμένος που ήθελε να ασφαλίσει το σπίτι του σε περιοχή που είχε περάσει η πυρκαγιά, δεν μπορούσε διότι οι περισσότερες εταιρείες είχαν παγώσει τουλάχιστον για ένα εξάμηνο οποιαδήποτε διαδικασία για τη συγκεκριμένη περιοχή!

Η οργή Βακάκη

Ενα επίσης καίριο ζήτημα είναι οι χρεώσεις που επιβάλλονται μετά από μία αποζημίωση. Χαρακτηριστικότερο παράδειγμα αποτελούν τα ασφαλισμένα σπίτια και οι επιχειρήσεις που επλήγησαν πέρυσι απ’ τη θεομηνία «Daniel» στη Θεσσαλία. Ενώ οι ασφαλιστικές εταιρείες αποζημίωσαν τους πληγέντες, αργότερα, σύμφωνα με καταγγελίες, απαίτησαν υπέρογκες αυξήσεις για την ανανέωση της κάλυψης, γεγονός που συγκέντρωσε τα φώτα της δημοσιότητας όταν ο γνωστός επιχειρηματίας και βασικός μέτοχος της Απόστολος Βακάκης εξανέστη κατά τη διάρκεια γενικής συνέλευσης για τις αυξήσεις που ζητούσε η κοινοπραξία των ασφαλιστικών για τη σύναψη του νέου συμβολαίου.

Από τις καταγγελίες που έχει κοινοποιήσει η ΕΚΠΟΙΖΩ, μεταξύ άλλων, ξεχωρίζουν η υπόθεση ασφαλισμένου από το 2011, του οποίου τα ασφάλιστρα για το συμβόλαιο υγείας έχουν φτάσει σχεδόν τα 2.200 ευρώ ετησίως από 950 ευρώ που ήταν τον πρώτο χρόνο. Αλλος ασφαλισμένος διαμαρτύρεται με επιστολή του για τις αυξήσεις στο ισόβιο συμβόλαιό του τα προηγούμενα δύο χρόνια 22,6%. Τρίτος καταγγέλλει ότι στα τέλη του 2023 ενώ εισήχθη σε ιδιωτική κλινική για χειρουργική θεραπεία και έχοντας γνώση ότι η ασφαλιστική εταιρεία καλύπτει το 80% της δαπάνης και το υπόλοιπο 20% ο ΕΟΠΥΥ, τελικά κλήθηκε να πληρώσει ο ίδιος το 55% της συνολικής δαπάνης που έφθασε περίπου τα 17.000 ευρώ ενώ η ασφαλιστική το 40%.